Nous conseillons plus de prudence sur le high yield et les cocos bancaires pour les mois à venir... (Octo AM)

Si nous avons souvent dit, entre 2022 et 2023, que certains actifs risqués n’avaient pas assez corrigé face à la hausse des taux, nous alerterons cette semaine sur l’excès de stabilité.

- Les courbes de taux sans risque, USA ou Europe, se sont significativement écartées ces dernières semaines : +40 points de base pour le taux allemand 5 ans passant de 1.85 à 2.2%. Logiquement les obligations de haute qualité de crédit ont accusé le coup et ont vu leur taux s’écarter également et leur performance chuter.

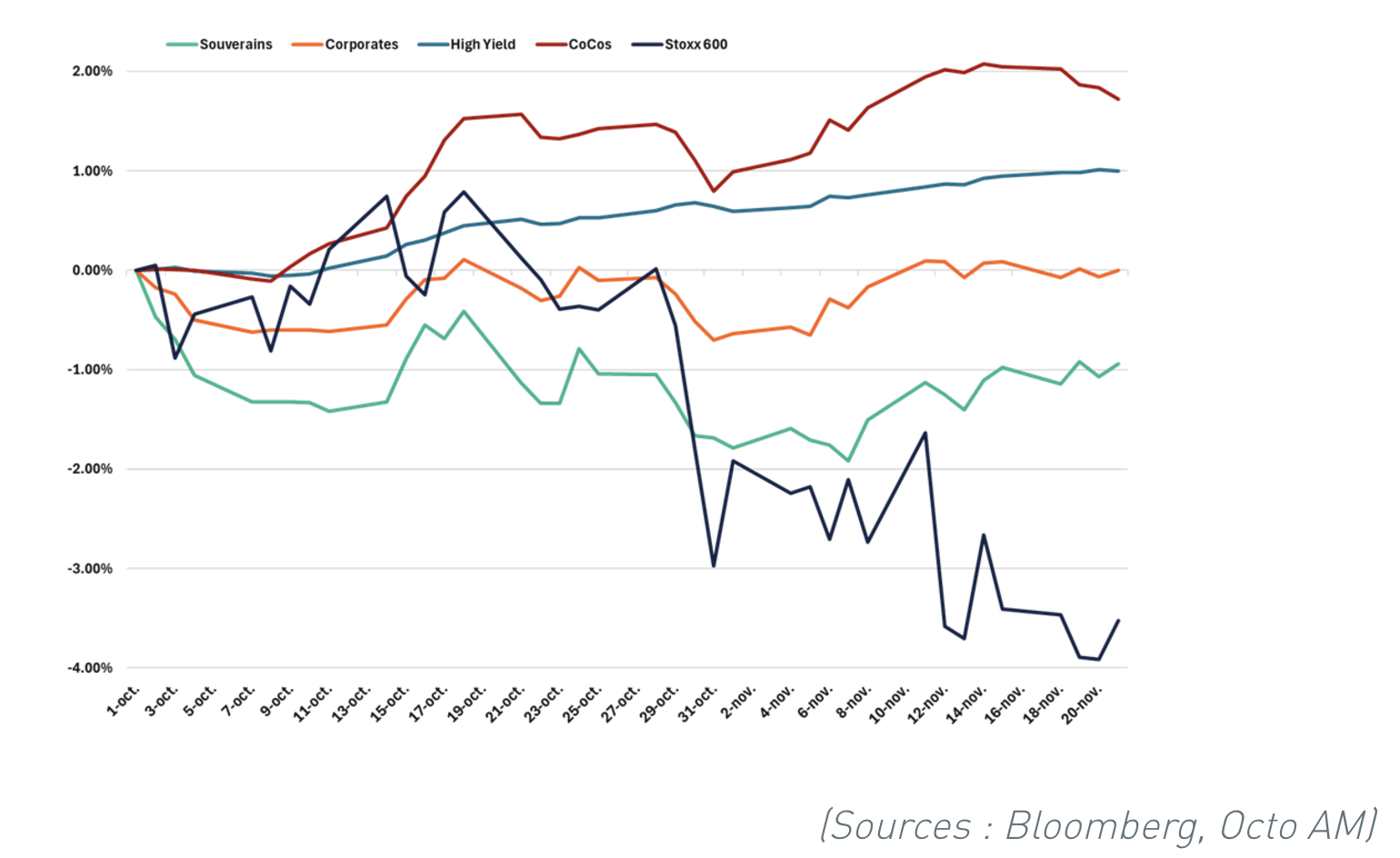

- Les actions, tirées par la France ou quelques secteurs comme l’automobile ou les banques, ont également chuté sur la même période : sur un mois, le Stoxx 600 européen réalise ainsi une performance de -4% environ.

- Le high yield et les cocos bancaires ont quant à eux réalisé une performance positive sur la même période.

Le segment du high yield, parce qu’il est obligataire tout en ayant une très forte composante entreprise, fait généralement preuve, sur un horizon moyen terme, d’une corrélation significative avec ces deux marchés : lorsque les taux montent significativement, il est logique que les emprunteurs paient légèrement plus cher, lorsque les marchés considèrent que les entreprises seront moins rentables et décotent les actions, il est logique que les entreprises les plus endettées du segment high yield revêtent un risque de défaut légèrement plus important et voient leur prime de risque s’écarter.

Ainsi observe-t-on généralement :

- Un écartement des spreads de crédit en cas de baisse du marchés actions

- Une hausse des rendements du high yield en cas de hausse des rendements souverains ou des autres corporates.

Généralement mais pas toujours nous diront certains lecteurs avertis, et effectivement quelques cas doivent être isolés de cette logique :

- Si les spreads de crédit ont déjà bondi en amont de la baisse des actions et que la prime et le rendement sont tels qu'ils représentent une opportunité majeure capable d’absorber ces chocs. Si c'était le cas en 2023 et début 2024, ce n'est plus le cas aujourd'hui avec un rendement moyen du high yield autour de 5% et un spread "crossover" à 300, niveaux qui restent attractifs mais plus excessifs et moins à même d’absorber tous les chocs.

- Si la baisse des actions est compensée immédiatement par une politique très accommodante de la banque centrale en termes de taux, ce qui a pu être le cas dans quelques stress passés mais qui n'est pas le cas aujourd'hui puisque la BCE conserve une posture prudente et n'a pas modifié sa trajectoire prévue depuis plusieurs mois. La FED quant à elle, semble même freiner ses baisses de taux pour les mois à venir.

- Si les mouvements de taux et/ou d'actions sont tout à fait marginaux au regard du rapport rendement/risque du high yield. S'ils l'étaient en début d'année, ils nous semblent l'être de moins en moins en Europe, en particulier sur certains pays comme la France ou sur certains secteurs comme l'automobile.