Perspectives du marchés financiers (Swiss Liffe Asset Managers France)

Allocation mensuelle Déclarations clés Taux/obligations: abaissement rapide de taux attendus de la part de la BCE Actions: niveaux de concentration sur le.

Allocation mensuelle

Déclarations clés

-

Taux/obligations: abaissement rapide de taux attendus de la part de la BCE

- Actions: niveaux de concentration sur le marché américain des actions à des sommets historiques

- Devises: la récente faiblesse du dollar est considérée comme uniquement temporaire

Taux d’intérêt et obligations

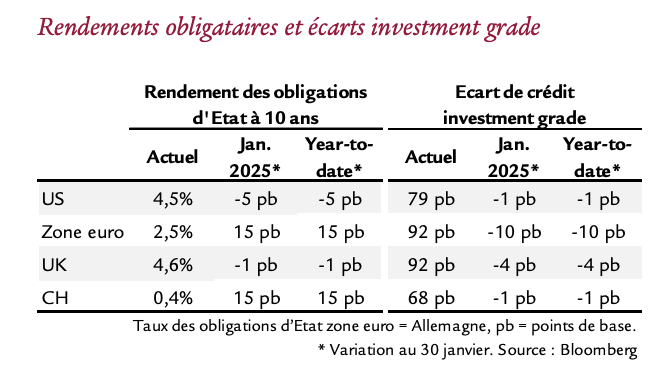

UEM : rendement à 10 ans en hausse, écarts en baisse

Etats-Unis

– En première quinzaine, les T-Bonds à 10 ans ont augmenté, avant de chuter mi-janvier, réagissant à une inflation inférieure aux prévisions.

– Notre perspective de l’inflation américaine est un peu plus constructive que celle du consensus. Nous prévoyons toujours quatre baisses de taux directeur en 2025, plus que le marché.

Zone euro

– La croissance du PIB réel devrait réaccélérer en 2025, mais nous sommes plus prudents que le consensus.

– Après la baisse du 30 janvier par la BCE, cinq autres baisses sont attendues cette année. Sa politique monétaire deviendrait expansionniste pour lutter contre la faible croissance et l'incertitude politique due aux potentielles taxes douanières américaines.

Royaume-Uni

– Début janvier, les gilts ont continué leur hausse. Elevés récemment, ils ont baissé mi-janvier, l’inflation étant inférieure aux attentes.

– Les prévisions de croissance de la Banque d’Angleterre (BoE) et de l’Office of Budget Responsibility sont trop optimistes. Les risques s’axent sur un cycle de réduction de taux directeur plus rapide et marqué. La BoE devrait réduire le taux à cinq reprises cette année