Questions pour un investisseur : les grands arbitrages de 2026 (Ecofi)

Inflation, politique monétaire, intelligence artificielle et tensions géopolitiques : à l’aube de 2026, plusieurs incertitudes structurantes continuent de guider les décisions.

Le point hebdo d'Ecofi daté du 12 janvier 2026 par Florent Wabont, économiste

3 points à retenir

Inflation et banques centrales : La désinflation semble se confirmer à court terme en zone Euro comme aux États-Unis, mais les trajectoires restent fragiles et dépendantes de facteurs conjoncturels, politiques et géopolitiques.

États-Unis : arbitrage délicat pour la Fed : Entre statistiques biaisées, marché du travail en perte de vitesse et incertitudes politiques, la Réserve fédérale pourrait temporiser avant de reprendre prudemment ses baisses de taux.

IA et nouveau régime macroéconomique : Si l’enthousiasme autour de l’intelligence artificielle interroge sur une possible surchauffe boursière, elle s’inscrit surtout dans une transformation économique plus large, marquée par un monde plus fragmenté et potentiellement plus inflationniste.

1. L’inflation pourrait-elle passer durablement en dessous de 2% en zone Euro ?

Une désinflation portée par l’énergie et les effets de base

Selon les données préliminaires publiées la semaine dernière, l’inflation totale en zone Euro est passée de 2,1% sur un an en novembre à 2% en décembre 2025. L’inflation hors énergie et alimentation est quant à elle ressortie à 2,3%, légèrement en dessous des attentes du consensus et en diminution par rapport aux 2,4% du mois précédent. Bien que le détail n’ait pas été communiqué dans son intégralité – les données définitives seront publiées plus tard dans le mois –, la diminution de l’inflation en décembre provient essentiellement d’une contribution négative de l’énergie, et dans une moindre mesure d’une baisse de la catégorie des services et des biens manufacturés. Si les prix de l’énergie continuent de baisser ou restent stables, cette tendance devrait se poursuivre début 2026 grâce à des effets de base favorables (les prix recensés étant moins élevés aujourd’hui qu’il y a un an), et entraîner l’inflation totale en dessous de 2%, avant que les bases de comparaison ne redeviennent moins favorables.

Facteurs désinflationnistes et pressions futures

Plusieurs facteurs sont également susceptibles d’accentuer ces pressions désinflationnistes, à l’instar de l’appréciation de l’euro face au dollar ou de la réorientation des flux de marchandises chinoises vers l’Europe dans le cadre des tensions commerciales sino-américaines ; difficile néanmoins d’en apprécier pleinement les effets dans la décomposition actuelle de l’inflation. Cependant, des pressions inflationnistes pourraient ensuite progressivement émerger, à mesure du déploiement du plan allemand de réarmement et d’infrastructures et de l’inflexion du cycle économique que nous anticipons.

Marché du travail et arbitrage de la BCE

Parallèlement, le taux de chômage de la zone Euro devrait continuer à baisser et rester inférieur au taux de chômage d'équilibre, en dessous duquel les pressions salariales augmentent et au-dessus duquel elles diminuent. Les données économiques restent toutefois mitigées à ce stade. Elles oscillent entre signaux négatifs (risque politique, enquêtes manufacturières décevantes…) et d’autres plus encourageants (début de mieux en Allemagne, baisse du chômage et ventes au détail un peu meilleures qu’attendu). Il va encore falloir faire preuve d’un peu de patience…

Compte tenu de ces développements à court terme, les colombes (se dit des membres du comité de politique monétaire favorables à un assouplissement de la politique monétaire) pourraient se montrer plus audibles au sein du conseil des gouverneurs de la BCE. Pas de quoi a priori infléchir la position du statu quo pour autant. La BCE devrait selon nous laisser sa politique monétaire inchangée au cours des six prochains mois. En seconde partie d’année en revanche, nous envisageons un possible durcissement du ton de la politique monétaire, avec une probabilité de hausse des taux directeurs de 25 points de base en fin d’année.

2. La Fed va-t-elle poursuivre ses baisses de taux ?

Inflation américaine : des chiffres à relativiser

La Fed répond à un double mandat : assurer la stabilité des prix tout en favorisant un taux d’emploi maximum. Examinons ainsi tout d’abord la dynamique de l’inflation. Confinés à cause du shutdown (gel des budgets fédéraux), les chiffres d’inflation nous sont finalement parvenus à la mi-décembre, mais de manière partielle, l’inflation du mois d’octobre n’ayant pu être calculée convenablement. L’inflation (indice des prix à la consommation CPI) est ainsi passée de 3% sur un an en septembre à 2,7% en novembre. L’inflation hors énergie et alimentation est quant à elle passée de 3% à 2,6%.

Ces chiffres en apparence très satisfaisants souffrent néanmoins de plusieurs écueils. En effet, le BLS (Bureau of Labor Statistics) a fait le choix de procéder à des adaptations méthodologiques, dans un environnement de travail dégradé du fait du shutdown. L’évolution de la catégorie des loyers (~40% du poids dans l’indice des prix) a notamment été approximée à 0% de variation mensuelle en octobre et en novembre. Par construction, ces choix auront pour conséquence une sous-estimation de l’inflation des loyers jusqu’en avril prochain. On peut également craindre que d’autres catégories aient pu être affectées de façon plus ou moins similaires. Pas de quoi rassurer les membres de la Fed cherchant des preuves concrètes d’une tendance désinflationnistes retrouvée.

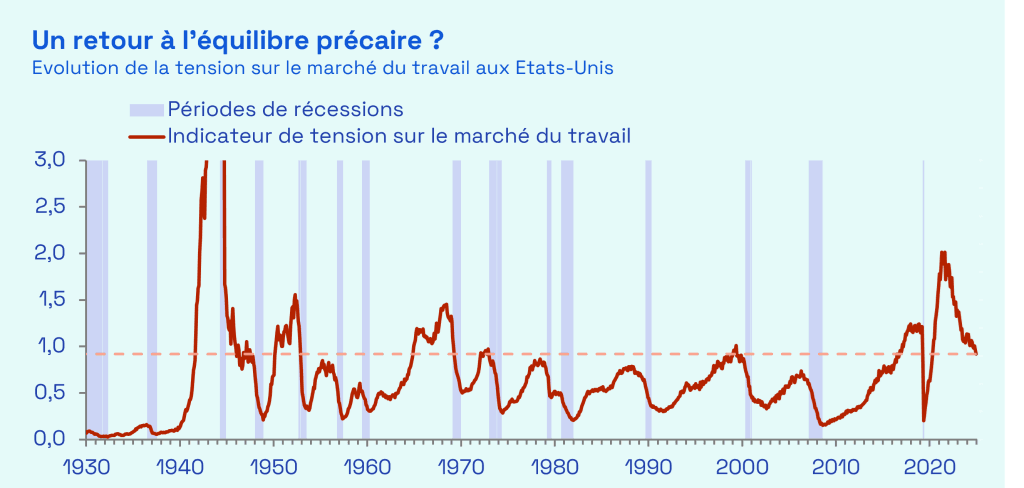

Un marché du travail en perte de dynamisme

Concernant l’emploi, les signaux sont également mitigés. En décembre, 50 000 créations de postes non agricoles ont été enregistrés. Les statistiques des deux derniers mois ont par ailleurs été révisés en baisse de 76 000, portant ainsi la moyenne sur trois mois glissants à -22 000. Avec 584 000 créations d’emplois au total, l’année 2025 aura ainsi été l’une des pires jamais enregistrées depuis 2009, à l’exception de 2020. Le taux de chômage – issue d’une enquête soumise aux ménages, différente de celle des créations de postes non agricoles – est quant à lui passé de 4,5% en novembre (révisé à la baisse de 0,1%) à 4,4% en décembre. Bien que cette diminution du taux de chômage tempère quelque peu les chiffres décrits précédemment, cette dernière reflète également une moindre participation au marché du travail. Mis bout à bout, la Fed devrait ainsi laisser sa politique monétaire inchangée au cours du 1er trimestre 2026 et notre scénario demeure ainsi inchangé.

Sources : Ecofi, JOLTS, BLS, NBER. La tension sur le marché du travail est un ratio rapportant le nombre d’offres d’emplois disponibles au nombre de demandeurs d’emploi. Les données antérieures à 2000 sont reconstituées à partir des travaux de Michaillat & Saez (2022), Barnichon (2010) et Petrosky-Nadeau & Zhang (2020), puis avec les statistiques officielles du JOLTS et du BLS. Le trait en pointillés correspond au dernier point du graphique. L'échelle est volontairement tronquée. Dernières données disponibles au 09/01/2026.

Perspectives économiques et stratégie monétaire

Le ralentissement de l’économie américaine observé jusqu’ici devrait se prolonger à court terme, sous l’effet de plusieurs facteurs : la baisse du pouvoir d’achat des ménages due aux droits de douane, le choc d’incertitude lié à la politique économique erratique de Donald Trump, la fragilité du marché de l’emploi et la période prolongée de shutdown. Cependant, la conjonction de la réduction de l'incertitude commerciale, de l'atténuation progressive de l'impact des hausses de droits de douane sur les consommateurs, ainsi que l’effet à venir des baisses de taux déjà effectuées par la Fed et la détente des conditions financières, contribuerait ensuite à favoriser une réaccélération de l’économie américaine et une amélioration des métriques de l’emploi.

Inflation, droits de douane et indépendance de la Fed

La désinflation devrait se poursuivre, mais de manière poussive. Selon nous, l’augmentation des droits de douane ne s’est pas encore intégralement transmise dans les prix. Nous anticipons une « bosse » d’inflation dans les biens moins haute qu’initialement escompté, mais un peu plus étalée dans le temps. Cette trajectoire demeure cependant suspendue aux décisions de la Cour suprême censée statuer sur la légalité des droits de douane mis en place.

Parallèlement, le nom du remplaçant de Jerome Powell devrait a priori être annoncé courant du mois de janvier. Les favoris sont toujours Kevin Hasset (actuel conseiller économique en chef de la Maison Blanche) et Kevin Warsh (ancien membre de la Fed). Bien que ces derniers semblent vouloir embrasser le souhait de Donald Trump de voir les taux directeurs baisser fortement, nous pensons toutefois qu’il sera difficile de faire perdre totalement son indépendance à la Fed – malgré les tentatives répétées.

3. La « bulle » de l’IA va-t-elle exploser en 2026 ?

Valorisations élevées et attentes accrues

Tout le monde ne parle que de ça. L’intelligence artificielle est partout, tout le temps. De là à qualifier de « bulle » la thématique de l’IA en bourse, il n’y a qu’un pas. Pourtant, il n’existe pas de définition universelle de ce qu’est une bulle.

Progrès technologiques, investissements et incertitudes

Plusieurs observations méritent cependant d’être posées : (i) le progrès technologique de l’IA est imprévisible (cf. la sortie de Gemini 3.0, dernière mouture de l’IA développée par Google) et l’émulation entre acteurs est forte ; (ii) sauf à considérer un ralentissement sévère de l’économie, les investissements dans l’IA devraient se poursuivre voire s’accentuer.

Essoufflement possible et diversification géographique

Nous n’avons pas la prétention de savoir si l’IA s’inscrit dans un phénomène de bulle ni si celle-ci s’apprête à exploser. Un essoufflement de la surperformance de ce segment de marché pourrait néanmoins s’observer.

4. Quels sont les incidences économiques des regains de tensions géopolitiques ?

Un choc géopolitique aux effets immédiats limités

L’enlèvement de Nicolás Maduro par les forces spéciales américaines constitue l’événement marquant de ce début d’année. Aucune incidence négative n’est cependant à signaler sur les marchés financiers.

Énergie, souveraineté et fragmentation du monde

Deuxièmement, car Donald Trump envisage de relancer la production de pétrole vénézuélien – même si de nombreux obstacles techniques demeurent – et ambitionne toujours de faire baisser les prix du pétrole et relancer le pouvoir d’achat des ménages en vue des élections de mi-mandat.

Vers un nouveau régime macroéconomique

Ces éléments participent, parmi d’autres, à renforcer notre thèse d’un nouveau régime macroéconomique baptisé « Grande transition » s’inspirant des précédents périodes de « Grande modération » et de « Grande inflation », et susceptible d'entraîner une inflation structurelle en moyenne un peu supérieure à 2%.