Retour sur un semestre avant la trève (Amplegest Octo AM)

Hebdo Alors que notre hebdo entamera ce vendredi sa douzième trêve estivale depuis sa création, nous vous proposerons - comme à l’accoutumé - un bref bilan de ce premier semestre.

Hebdo

Alors que notre hebdo entamera ce vendredi sa douzième trêve estivale depuis sa création, nous vous proposerons - comme à l’accoutumé - un bref bilan de ce premier semestre avant d’évoquer quelques lignes directrices pour nos investissements obligataires pour la seconde partie de cette année ; lignes que nous approfondirons lors de notre présentation de rentrée le 12 septembre 2024 : je souhaite m’inscrire.

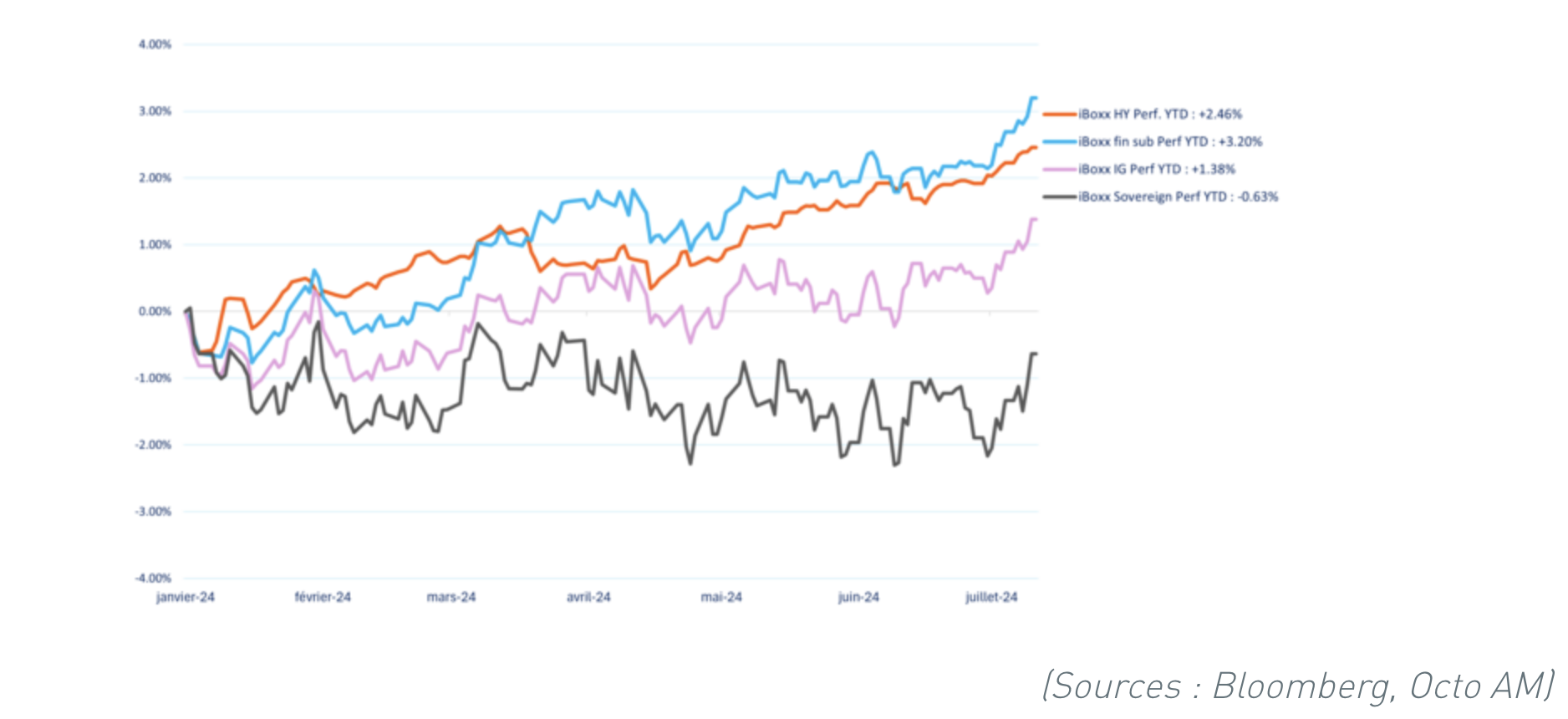

Nous mettions en garde fin décembre quant au niveau presque absurde des taux souverains longs et de la pente très inversée – éléments qui correspondait à un consensus de marché de 6 à 7 baisses de taux directeurs en Eurozone - alors que la BCE restait extrêmement prudente et que les données économiques d’inflation et de croissance résistaient. Il n’a fallu que quelques semaines pour que cette aberration se corrige et, comme en 2023, les obligations souveraines et les plus "sécurisées" ont, sur le premier semestre, réalisé les moins bonnes performances, beaucoup restant en territoire négatif. A l'autre bout du spectre, ce sont les subordonnées financières, en particulier la catégorie des AT1/Cocos qui réalise ce semestre la meilleure performance pour deux raisons :

- un rattrapage d'un certain retard en 2023 par rapport au rendement embarqué, lié au stress Crédit Suisse qui n'avait pas eu le temps de se résorber

- un appétit fort sur cette classe d'actifs, bon nombre d'investisseurs commençant à limiter le 'high yield' par crainte d'un rebond des défauts ou d'écartements de spreads liés à la combinaison 'hausse des taux + ralentissement économique' et préférant se positionner sur les subordonnées bancaires de dernier rang, offrant des taux équivalents. Nous avons, chez Octo AM également, opéré en partie cette bascule, considérant que les banques, en particulier dans les pays du sud de l'Europe, constitueraient le secteur le plus privilégié par la hausse des taux.

Le positionnement idéal pour ce premier semestre était donc de conserver une duration taux relativement courte et une duration crédit intermédiaire, tout en choisissant plutôt les catégories obligataires les plus rémunératrices en termes de crédit, c'est à dire les plus risquées, la prime de portage permettant d'absorber une grande partie de la volatilité.

Le contexte pourrait évoluer dans les mois à venir pour plusieurs raisons :

- Des spreads de crédit plus faibles sur le high yield et le segment des financières apportant moins de coussin de portage pour faire face aux imprévus, notamment macroéconomiques, et plus de probabilité d'écartement

- L’attentisme des investisseurs envers l'incertitude politique, que ce soit en Europe avec le sujet français ou aux Etat-Unis avec l’élection présidentielle. Nous avions rappelé en début d'année que près de la moitié de la population du globe était appelée aux urnes en 2024, nous ne pensions pas que la France et le Royaume-Uni s'ajouteraient à la liste et représenteraient notre facteur d'incertitude numéro 1 pour les semaines à venir !

- Une Banque Centrale Européenne ayant enclenché son processus de baisse des taux : bien qu'elle reste très prudente sur le rythme, il est désormais très peu probable qu'elle ne poursuive pas cette baisse à raison de 2 à 3 baisses de taux directeurs par an entre 2024 et 2025, ce qui apaisera la volatilité sur les taux longs et pourrait permettre aux obligations souveraines et de très haute qualité de crédit de mieux tirer leur épingle du jeu.

La combinaison de ces trois facteurs pourrait bien modifier, voire inverser les tendances observées depuis plusieurs mois et nous opérons, depuis quelques semaines, des modifications significatives d'allocation que nous expliciterons plus en détail lors de notre présentation de rentrée :

- Rallongement de la duration taux

- Constitution d'une poche "souveraine" dans certains portefeuilles permettant de contrecarrer des à-coups de volatilité sur le crédit

- Réduction du risque de crédit par quelques cessions ou mise en place de couvertures

- Ajout de poches diversifiantes jusqu'alors peu présentes dans nos portefeuilles : obligations hybrides d'entreprises non financières et corporates émergents notamment

- Réduction de certains risques pays en raison de sujets politiques, en particulier la France, mais aussi la Chine en limitant les entreprises aux activités trop importantes dans ce pays. Rappelons-nous en effet 2018 et les âpres négociations, si l'on peut encore appeler cela comme ca, entre Monsieur Trump et Monsieur Jinping, qui avaient eu un impact fort sur les spreads de crédit de certaines entreprises.

Du côté du crédit, le premier semestre 2024 a connu quelques défauts et évènements mais on ne peut pas tout à faire croire ou affirmer qu'ils étaient imprévus, entre Altice, dont les prix de certaines obligations traitaient déjà depuis plusieurs mois sur des prix de restructuration, ou Atos qui luttait pour sa survie depuis 2023...

Sur l'immobilier, si 2022 et 2023 avaient embarqué quasiment tout le secteur dans des écartements de spreads majeurs voire des niveaux distressed, les quelques mois qui ont passé ont permis de distinguer les entreprises et on a pu observer, notamment chez certains émetteurs, allemands ou nordiques, quelques retours à meilleure fortune sur lesquels nous n'aurions pas parié. Quatre facteurs récurrents permettent à ces foncières de surpasser ces phases de grande difficulté et nous nous souviendrons à ce propos de Gecina, durant la fin des années 2000, qui avait dû faire face à la défiance des agences et des investisseurs du fait de sa structure actionnariale, voyant son taux d'emprunt atteindre 6% à 8% sur le marché secondaire, et avait pu s'en sortir haut la main grâce à la qualité de ses actifs et à son statut SIIC. Ces trois facteurs sont :

- la qualité et/ou la rareté des actifs

- la diversification opérationnelle, géographique et de financement

- la taille, qui permet d'ailleurs souvent la diversification mentionnée ci-dessus

- la qualité et la fiabilité du management, que l'on pourra juger à l'aune de crises passées sur le secteur ou de respect des objectifs annoncés sur longue période, en particulier en termes de ratios d'endettement (LTV)

Un autre secteur a marqué le premier semestre par son risque important de défaut : le recouvrement de créances. Traditionnellement présent dans les indices high yield parce qu'empruntant sur les marchés pour acquérir à bas prix des portefeuilles de créances douteuses, ce secteur s'est retrouvé dans un effet ciseaux funeste, entre hausse du coût de financement, révision des perspectives de recouvrement des portefeuilles existants et manque de portefeuilles à acquérir auprès des banques, très prudentes sur les prêts depuis plusieurs années... Si certaines entreprises comme Intrum ont déjà annoncé des négociations avec leurs créanciers obligataires, d'autres devraient suivre et nous resterons totalement à l'écart de ce secteur pour les mois à venir, les valeurs de recouvrement pouvant être extrêmement faibles.

Pour le reste, les évènements de crédit devraient être plus sporadiques et au cas par cas et nous considérons toujours qu'il est plus probable d'observer, dans les mois et années à venir, beaucoup plus de dégradations de notations sur des entreprises dites de qualité, c'est à dire autour de BBB, que de défauts et restructurations. Et bien que les défauts effraient plus les investisseurs et puissent être beaucoup plus mal considérés que de simples dégradations de notes, ce sont bel et bien ces dernières, plus nombreuses et concernant des émetteurs plus importants, qui pourraient impacter beaucoup plus significativement les performances et la volatilité et nous suggérons une grande vigilance à certains secteurs comme les concessions d'autoroutes, l'énergie, les utilities, voire la grande distribution, autant de secteurs dont l'endettement est traditionnellement élevé mais compensé par une activité très peu cyclique. Si la plupart avait pris de l'avance sur les refinancements et n'a pas encore eu à supporter de hausse massive des coûts d'emprunts dans ses comptes de résultat, ceci devrait s'observer dans les mois et années à venir et peser à moyen terme sur les cash-flows et la qualité du bilan... Notons aussi que ces entreprises, très liées à la consommation courante et au pouvoir d'achat, sujet clé dans les débats politiques de nombreux pays - dont la France... - pourraient être mises à contribution directement ou indirectement, ce qui s'ajouterait au sujet du coût d'emprunt...

Nous serons très heureux de vous retrouver à la rentrée (inscription ici) pour détailler tous ces sujets et notre manière de les mettre à profit dans nos portefeuilles pour tirer le meilleur parti d'un portage obligataire toujours attractif et permettant de rémunérer correctement et sereinement sa trésorerie ou son patrimoine.

Toute l'équipe d'Octo AM vous souhaite un excellent été!