Retour vers le futur pour le Docteur Copper (Ostrum AM)

Le cours du cuivre sur le marché des métaux de Londres (LME) a augmenté de 25% depuis le début de l’année. Les cours sont désormais supérieurs à leur moyenne de long terme de 7.500$ la tonne.

Par Zouhoure Bousbih, Stratégiste pays émergents, Ostrum Asset Management

A retenir

- La hausse des cours du cuivre reflète le déficit structurel de l’offre lié au manque d’investissements de l’industrie minière ;

- L’impératif de l’électrification a modifié de manière structurelle la demande mondiale du métal rouge ;

- L’essor de l’IA dans les data centres, celui de l’industrie des véhicules électriques dans le cadre des politiques de transition énergétique ainsi que les pressions démographiques et économiques constituent les trois facteurs clés déterminants pour les cours du métal rouge sur le long terme ;

- Les pays émergents producteurs de cuivre ont une opportunité unique de renforcer leur position sur le marché mondial, en investissant dans les infrastructures de raffinage et en adoptant des stratégies de développement durable.

Un déficit structurel de l’offre de cuivre

La tendance haussière des prix a débuté en mars 2020, en raison des distorsions dans les chaines de production durant la pandémie de Covid-19. Entre le plus bas de mars 2020 et le pic atteint en mars 2022, en pleine guerre en Ukraine qui a débuté en février, le prix du métal rouge a augmenté de 130% ! La forte demande de cuivre était alors soutenue par les besoins militaires mais également par les politiques liées à la transition énergétique afin de réduire la dépendance aux énergies fossiles. Parmi les technologies renouvelables, l’industrie des véhicules électriques est la plus grande consommatrice de métal rouge représentant 6% de la demande mondiale.

La hausse des prix de 2025 est principalement due à un déséquilibre de l’offre. Trois des principales mines de cuivre sont à l’arrêt (Grasberg en Indonésie, Kamao-Kakula en République démocratique du Congo, et Cobre Panama) représentant 7% de la production mondiale. Cette baisse de la production minière s’ajoute à la chute des stocks au LME d’environ 80% cette année. Ce déséquilibre dans l’offre intervient dans un contexte où l’administration américaine a imposé des tarifs douaniers de 50% sur les importations de cuivre alimentant également la hausse des cours du métal rouge.

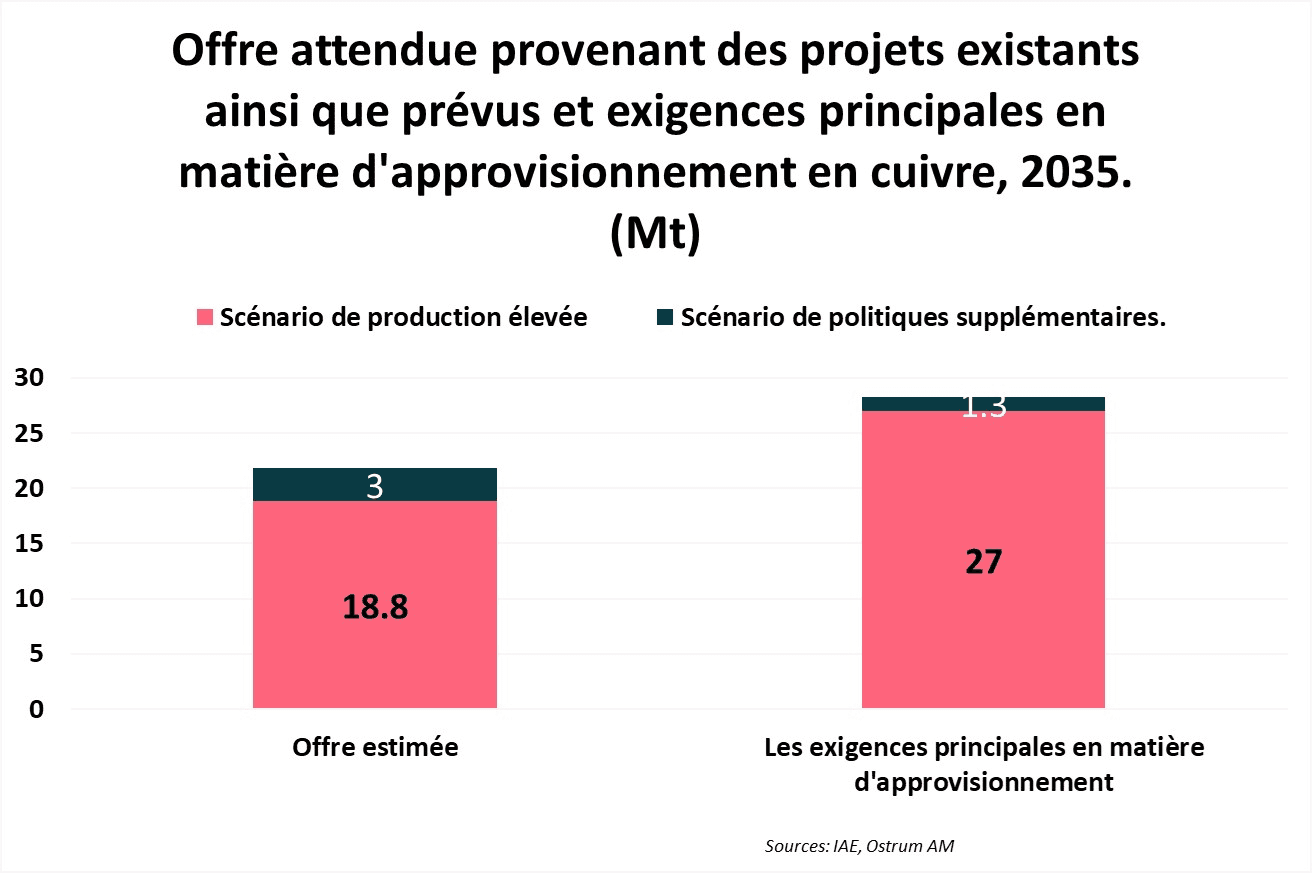

L’Agence internationale de l’énergie (IEA) a tiré la sonnette d’alarme dans son dernier rapport sur les perspectives mondiales des matériaux critiques en indiquant qu’à l’heure actuelle, l’approvisionnement en métal risque d’être inférieur de 30% à la quantité requise en 2035 si rien n’est fait comme le montre le graphique ci-contre.

Les tensions sur le marché du cuivre ne sont pas liées à un effet rareté mais à un rythme d’extraction qui ne répond pas la demande.

Les plus grandes mines du monde sont donc confrontées à l’épuisement de leurs ressources et les nouvelles découvertes de gisements sont devenues rares. Au cours des dix dernières années, l’industrie minière a concentré son capital sur les fusions, le rachat d’actions et les dividendes. Par ailleurs les nouvelles découvertes de gisements nécessitent des méthodes de plus en plus sophistiquées et coûteuses car la teneur des gisements plus profonds est moins élevée comparée aux gisements en surface. La pénurie d’approvisionnement a accru la dépendance au marché du cuivre recyclé. Ainsi, selon l’USGS (United States Geological Survey), 44% du cuivre utilisé aux Etats-Unis est recyclé.

L’électrification est un facteur clé déterminant pour les perspectives du métal rouge

Le cuivre est un métal largement présent dans notre vie quotidienne : maisons, smartphones, ordinateurs, véhicules électriques… C’est un métal utilisé dans de nombreuses industries en raison de ses nombreuses propriétés physiques : malléabilité, résistance à la corrosion et notamment sa conductivité thermique et électrique idéale pour une utilisation dans les fils électriques et les composants électroniques. L’électrification est devenue un impératif pour l’économie mondiale en raison de l’essor de l’industrie des véhicules électriques, de celui de l’IA avec l’essor des data centers et des pressions démographiques.

1 /L’industrie des véhicules électriques

Durant plusieurs années, la Chine a été le principal acteur sur le marché du cuivre, en raison de son marché immobilier absorbant 50% de la production mondiale.

Aujourd’hui, la Chine continue de jouer un rôle clé avec son industrie de véhicules électrique représentant 70% de la production mondiale. La production de véhicules électriques utilise trois à quatre fois plus de cuivre que les véhicules à combustion interne. L’essor de ce secteur s’inscrit dans l’objectif d’atteindre la neutralité carbone en 2030. Ainsi, cette industrie devrait continuer à être consommatrice de cuivre (6 % de la production mondiale). Depuis le début de l’année, les ventes de véhicules électriques ont augmenté de plus de 30% GA et cette tendance devrait se poursuivre.

2/ L’IA et les data centres

Un nouveau facteur clé déterminant pour les cours du cuivre est les data centers liés au développement de l’IA. La consommation d’électricité des data centers va quadrupler d’ici dix ans, selon BloombergNEF. En effet, ils devraient consommer 1.600 térawattheures d’ici 2035, soit 4,4% de la production mondiale d’électricité. Les Etats-Unis (25%) et la Chine (25%) représentent la moitié de la demande d’énergie pour leurs data centers d’ici 2035.

3/ La démographie

Les tendances démographiques et économiques continueront de stimuler la demande pour le métal rouge. La Chine a récemment présenté un nouveau programme d’urbanisation visant à rénover ainsi qu’à construire de nouveaux logements adaptés à sa politique bas carbone. Les projets immobiliers se multiplient également en Asie dont l’essor économique a permis l’émergence d’une classe moyenne qui aspire à une amélioration de son niveau de vie.

Les pressions démographiques et les politiques de sécurité alimentaire en Afrique stimulent l’adoption d’équipements agricoles électroniques et d’irrigation intelligente ce qui intensifie la demande de cuivre.

Les pays émergents producteurs de cuivre : vers un avenir prometteur ?

Plus de 50% des réserves mondiales de cuivre sont concentrées dans 5 pays : Chili (20%), Australie (10%), Pérou (10%), la République démocratique du Congo (8%) et la Russie (8%), selon les données de la CNUCED.

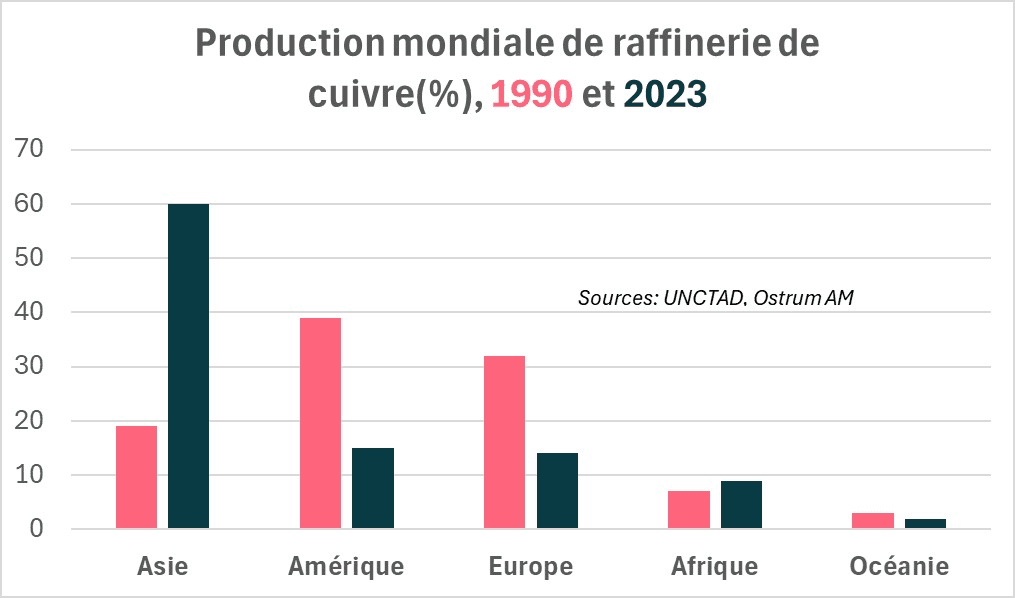

Cependant, la Chine importe 60% du cuivre brut et produit plus de 45% du cuivre raffiné mondial. Sous son impulsion, la part de l’Asie dans le raffinage mondial du cuivre a triplé en trois décennies comme le montre le graphique ci-contre.

Les pays émergents dont les sols sont riches en cuivre devraient donc investir dans le raffinage et dans la production de produits à plus forte valeur ajoutée comme les fils de cuivre en renforçant leurs infrastructures, créant des parcs industriels, et menant des politiques commerciales adaptées. À titre d’illustration, l’Allemagne est le premier exportateur mondial de fil de cuivre représentant 13,4% dans ses exportations totales. D'autres pays comme les Émirats arabes unis (9,4%), le Canada (7) et les États-Unis (6.1) suivent dans ce domaine.

D’autre part, les déchets de cuivre constituent un atout stratégique pour les pays émergents car ils permettent de diminuer leur dépendance aux importations et de promouvoir une économie circulaire et durable.

Conclusion

Les cours du cuivre devraient continuer d’augmenter à cause de l’impératif de l’électrification. L’essor de l’IA dans les data centers, celui de l’industrie des véhicules électriques dans le cadre des politiques de transition énergétique ainsi que des pressions démographiques et économiques constituent les trois facteurs clés déterminants pour les perspectives des cours du métal rouge sur le long terme. Les pays émergents producteurs de cuivre ont une opportunité unique de renforcer leur position sur le marché mondial. En investissant dans les infrastructures de raffinage et en adoptant des stratégies de développement durable, ces pays peuvent maximiser la valeur ajoutée de leurs ressources naturelles et contribuer de manière significative à une économie circulaire. L'avenir du cuivre dépendra ainsi de la capacité des acteurs à équilibrer extraction, innovation technologique et pratiques durables pour répondre aux besoins mondiaux tout en préservant les ressources pour les générations futures.