S’affranchir de la volatilité grâce aux obligations (Pictet AM)

Dans un contexte mondial marqué par des tensions géopolitiques, une inflation persistante et des marges de manœuvre limitées pour les décideurs, les marchés financiers s’installent durablement dans la volatilité. Face à cette instabilité, les stratégies obligataires sans contraintes apparaissent comme une alternative pour restaurer stabilité et rendement.

Une analyse proposée par Pictet Asset Management en avril 2026, signée Linda Raggi, Head of Macro and Multi Sector Fixed Income

3 points à retenir

La volatilité des marchés est devenue structurelle sous l’effet des tensions géopolitiques, de l’inflation et des incertitudes économiques.

Les portefeuilles obligataires traditionnels peinent à offrir stabilité et revenus dans cet environnement dispersé.

Les stratégies obligataires sans contraintes permettent une gestion plus flexible et opportuniste, avec un meilleur contrôle du risque.

Un environnement durablement instable

Une incertitude omniprésente

L’incertitude et la volatilité caractérisent dorénavant l’économie mondiale et les marchés financiers. La guerre en Iran montre peu de signes d'apaisement, ce qui maintient les cours du pétrole à un niveau élevé et menace de faire plonger le monde dans la stagflation, un résultat qui nuirait tout autant aux obligations qu'aux actions.

Et pour compliquer les choses, les banques centrales et les gouvernements ont peu de marge de manœuvre. Les décideurs politiques ne peuvent pas se permettre de se concentrer exclusivement sur le contrôle de l’inflation alors que la croissance économique ralentit. La voie qui s'ouvre devant eux est étroite et semée d'embuches.

La seule certitude est que les marchés resteront volatils. Le moral des investisseurs continuera d'osciller rapidement entre prudence et optimisme en fonction des déclarations politiques ou des manœuvres militaires de l’administration Trump.

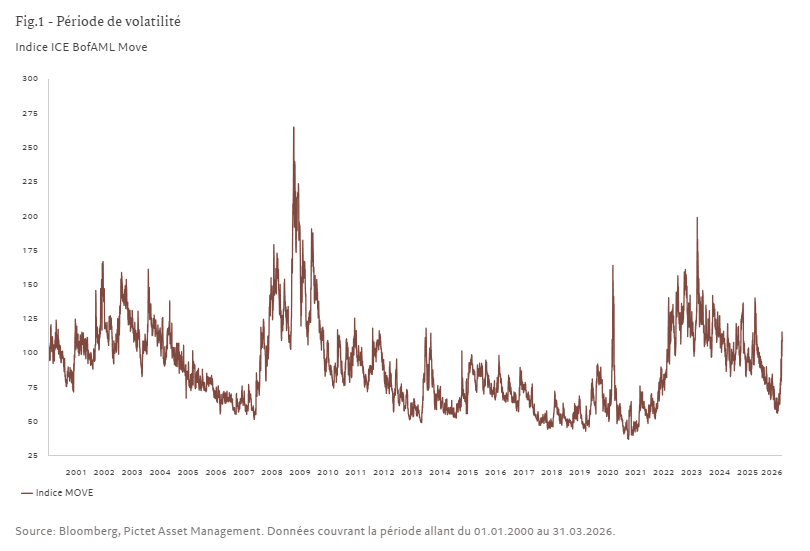

La hausse de l’indice ICE BofA ML Move (un indicateur qui suit la volatilité implicite des bons du Trésor américain) consécutive au déclenchement de la guerre a été l’une des plus rapides et des plus fortes depuis la crise financière mondiale de 2008.

Un paysage de risques élargi

Pourtant, ce conflit ne constitue qu’une partie d’un panorama beaucoup plus large et agité, où les risques politiques et géopolitiques s’intensifient dans le monde entier. Les marchés ont également connu des vagues d’incertitude, notamment des inquiétudes concernant l’ampleur et la rapidité du rebond des actifs liés à l’IA, dans l'univers technologique, et des préoccupations relatives à la santé du marché de la dette privée.

Dans un environnement turbulent caractérisé par une dispersion inhabituellement élevée des performances sur les différents marchés obligataires, les portefeuilles obligataires qui suivent les indices de référence mondiaux peinent à apporter la stabilité et les revenus que les investisseurs exigent.

C’est là qu’une stratégie obligataire sans contraintes peut apporter son aide. Une telle stratégie peut prendre de manière proactive un large éventail de positions sur les marchés obligataires mondiaux, sans être contrainte par un indice de référence.

Comprendre ce qui anime le marché aujourd’hui

Un choc d’offre dans un contexte différent

Il devient de plus en plus difficile d’évaluer les tendances futures en matière d’inflation, de croissance économique et de bénéfices des entreprises, et a fortiori leur impact sur les portefeuilles. Pourtant, quelques faits ressortent.

Tout d’abord, le monde connaît à nouveau un choc de l’offre ayant pour origine les matières premières. Cela dit, même si la réaction du marché rappelle pour le moment le précédent épisode de ce type, lorsque la Russie avait envahi l’Ukraine en 2022, les conditions économiques sont très différentes cette fois-ci.

À l’époque, la croissance du PIB nominal était saine et les taux d’intérêt réels négatifs. Les banques centrales pouvaient donc se permettre de se concentrer exclusivement sur l'atténuation de l’inflation, ce qu’elles avaient fait avec des remontées agressives des taux.

Le choc actuel survient dans un panorama économique très différent.

Des marchés focalisés sur l’inflation

Dans la plupart des grandes économies, la croissance est proche des niveaux tendanciels à long terme, mais risque de ralentir davantage en raison du fléchissement des marchés du travail (en particulier au Royaume-Uni et aux États-Unis) et de l'assèchement de l'épargne des consommateurs.

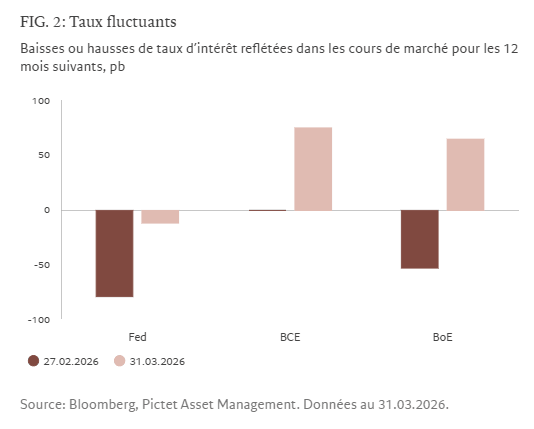

Jusqu’à présent, les marchés ont ignoré les nuances présentes dans la situation actuelle et semblent se concentrer principalement sur la menace inflationniste. Alors qu'ils anticipaient de nouvelles baisses de taux d'intérêt, ils ont rapidement commencé à intégrer la possibilité de hausses dans les cours. Bien que nous soyons d’accord sur le fait que des taux «plus élevés pour longtemps», constituent le nouveau régime en vigueur, nous pensons que, compte tenu du contexte économique morose, les marchés ont probablement trop largement tablé sur un resserrement de la politique monétaire, ce qui ouvre la voie à davantage de volatilité.

Des divergences économiques porteuses d’opportunités

Il convient également de noter les divergences qui existent entre les différentes économies. Certains pays, notamment les exportateurs de pétrole, devraient profiter de la situation actuelle. En revanche, chez ceux qui pourraient en souffrir, on observe des différences majeures dans le soutien que les gouvernements pourraient apporter pour amortir le choc. En Europe, par exemple, l’Allemagne a plus de marge de manœuvre pour administrer des mesures de relance budgétaire que l’Italie, l’Espagne ou le Royaume-Uni. Aux États-Unis, le coût de la guerre détournera probablement les fonds d’autres domaines. D’autres pays pourraient quant à eux être incités à augmenter les dépenses de défense.

Dans un monde incertain, ces écarts peuvent offrir des opportunités d’investissement à valeur relative pour les portefeuilles obligataires à gestion active. Ces opportunités pourraient ne pas être disponibles pour les stratégies qui suivent des indices de référence standard.

Plus d’activité, moins d’ancrage

Une approche plus dynamique

Les stratégies obligataires sans contraintes, à l'image du portefeuille Absolute Return Fixed Income (ARFI) de Pictet Asset Management, adoptent une approche plus dynamique, qui, selon nous, répond mieux aux chocs soudains. Le profil de performance et de volatilité historique de la stratégie le montre bien, avec un ratio de Sharpe plus élevé que les indices obligataires traditionnels.

Une gestion flexible et ciblée

Partir d'une feuille blanche au lieu d'utiliser un indice rigide comme point de départ offre des objectifs clairs à notre mandat :

nos décisions d’allocation visent à prendre des risques de duration, de spread et de change là où ils servent au mieux le portefeuille;

nous orientons le capital vers les titres les plus attrayants et

nous prenons soin d'éviter les obligations ou les secteurs en fonction de l'évolution des conditions de marché.

Dans le cadre de ce processus, nous donnons la priorité à la préservation du capital, ce qui est crucial pour un fonds de performance absolue.

Une recherche de performance ajustée du risque

Il en résulte un portefeuille conçu pour rechercher activement les meilleures performances ajustées au risque par rapport aux liquidités dans l'ensemble du paysage obligataire mondial.

Les performances compétitives affichées par la stratégie ARFI s'accompagnent d’une volatilité nettement plus faible que celle d’autres classes d’actifs obligataires, ce qui illustre notre contrôle des risques rigoureux et notre capacité à générer des performances attrayantes hors de portée avec des indices obligataires traditionnels.