Semi-conducteurs versus logiciel : inversion des polarités ? (EDRAM)

Longtemps opposés dans leur rapport à la cyclicité et à la croissance, les secteurs des semi-conducteurs et du logiciel semblent aujourd’hui échanger leurs rôles sous l’effet d’un.

Une analyse d'Edmond de Rothschild Asset Management datée du 5 février 2026, par Jacques-Aurélien Marcireau, Co-Responsable de la Gestion Actions chez Edmond de Rothschild AM (France)

3 points à retenir

Les semi-conducteurs bénéficient d’un super cycle déconnecté, à court terme, de la réalité macroéconomique.

Le logiciel, devenu mature et budgétairement central pour les entreprises, subit désormais les lois classiques de l’économie.

La situation actuelle relève d’une parenthèse boursière, créatrice d’opportunités pour les investisseurs patients.

Un renversement historique des rôles

Historiquement, les rôles sont bien définis : aux semi-conducteurs la cyclicité, la proximité avec la macroéconomie, et aux logiciels la croissance séculaire, structurelle.

Aujourd’hui, nous observons une inversion des rôles : l’industrie du logiciel a gagné en maturité et les lois de la gravité et de l’économie commencent à s’y appliquer, surtout que cette dernière est devenue une composante conséquente du budget des entreprises. Parallèlement, le monde des semi-conducteurs s‘est temporairement extrait de la réalité économique, porté par un super cycle mêlant rupture technologique et ambitions démesurées, renforcées par un cas d’école de dilemme du prisonnier¹.

Une lecture de marché dominée par le court terme

Les investisseurs tactiques ne s’y sont pas trompés : à court terme les semi-conducteurs offrent révisions haussières en cascade, dont les algorithmes sont également friands, pendant que les acteurs du logiciel continuent leur croissance mais ne peuvent surprendre outre mesure. C’est ainsi qu’une technique désormais populaire consiste à parier sur la baisse du logiciel et la hausse des semiconducteurs.

L’intelligence artificielle, faux coupable idéal

Les observateurs peu consciencieux verront dans les variations boursières, la confirmation des prophéties de disruption du logiciel par l’intelligence artificielle, théorisée à partir du mois d’avril 2025, principalement par ceux-mêmes dans le camp de l’IA qui ont besoin de lever 110 milliards de dollars d’ici 3 mois pour honorer leurs engagements. L’intelligence artificielle affectera profondément notre tissu économique dans le temps, mais superposer ces prédictions sur la situation actuelle n’est pas solide en termes de causalité, quand on sait que les licenciements massifs n’ont pas encore sérieusement commencé dans les centres d’appels, disruptés théoriquement depuis déjà 3 ans maintenant.

Une parenthèse boursière appelée à se refermer

Ne nous y trompons pas, nous vivons une parenthèse boursière : une fois sortis de la configuration actuelle de marché, il y aura autant de victoires et de déboires du côté des semi-conducteurs que du côté du logiciel.

Résultats financiers : un miroir fidèle de la tendance

La saison de publication des résultats du 4e trimestre 2025 est jusqu’ici un parfait reflet de cette tendance : ServiceNow, Manhattan Associates, Roper Technologies, même SAP et Microsoft ne parviennent pas à attirer l’intérêt des investisseurs malgré des croissances honorables.

La patience comme avantage compétitif

En tant qu’investisseurs de long terme, nous nous réjouissons des opportunités offertes par les asymptotes simplistes. Il est évident qu’il faut rester discriminant dans le monde du logiciel, mais plus que jamais, la patience est désormais, plus que l’information, la première vertu pour investir sur les marchés cotés, car c’est la seule classe d’actifs sur laquelle elle n’est pas exigée par défaut.

Données de marché et avertissement

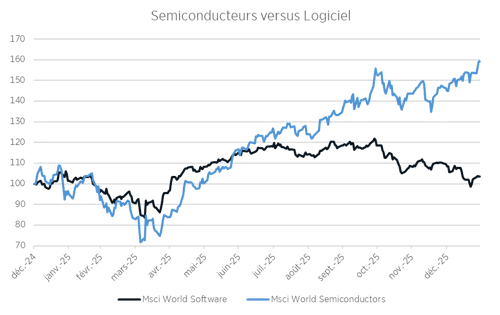

Evolution de la performance des indices représentant les secteurs des semiconducteurs et des logiciels (base 100), depuis 31/12/2024

Source : Edmond de Rothschild Asset Management – Bloomberg

Les performances et les volatilités passées ne préjugent pas des performances et des volatilités futures et ne sont pas constantes dans le temps et peuvent être indépendamment affectées par l’évolution des taux de change. Les performances indiquées ne prennent pas en compte les coûts et commissions supportés lors de l’émission et du rachat des parts, mais incluent les frais courants, les frais d’intermédiation ainsi que les éventuelles commissions de performance prélevées.

¹ Le dilemme du prisonnier caractérise une situation dans laquelle des acteurs économiques concurrents, qui ne communiquent pas entre eux, prennent des décisions rationnelles basées sur la recherche de leur propre intérêt mais qui, ce faisant, desservent l'intérêt collectif.