Vitesse et précipitation ? (Fidelity international)

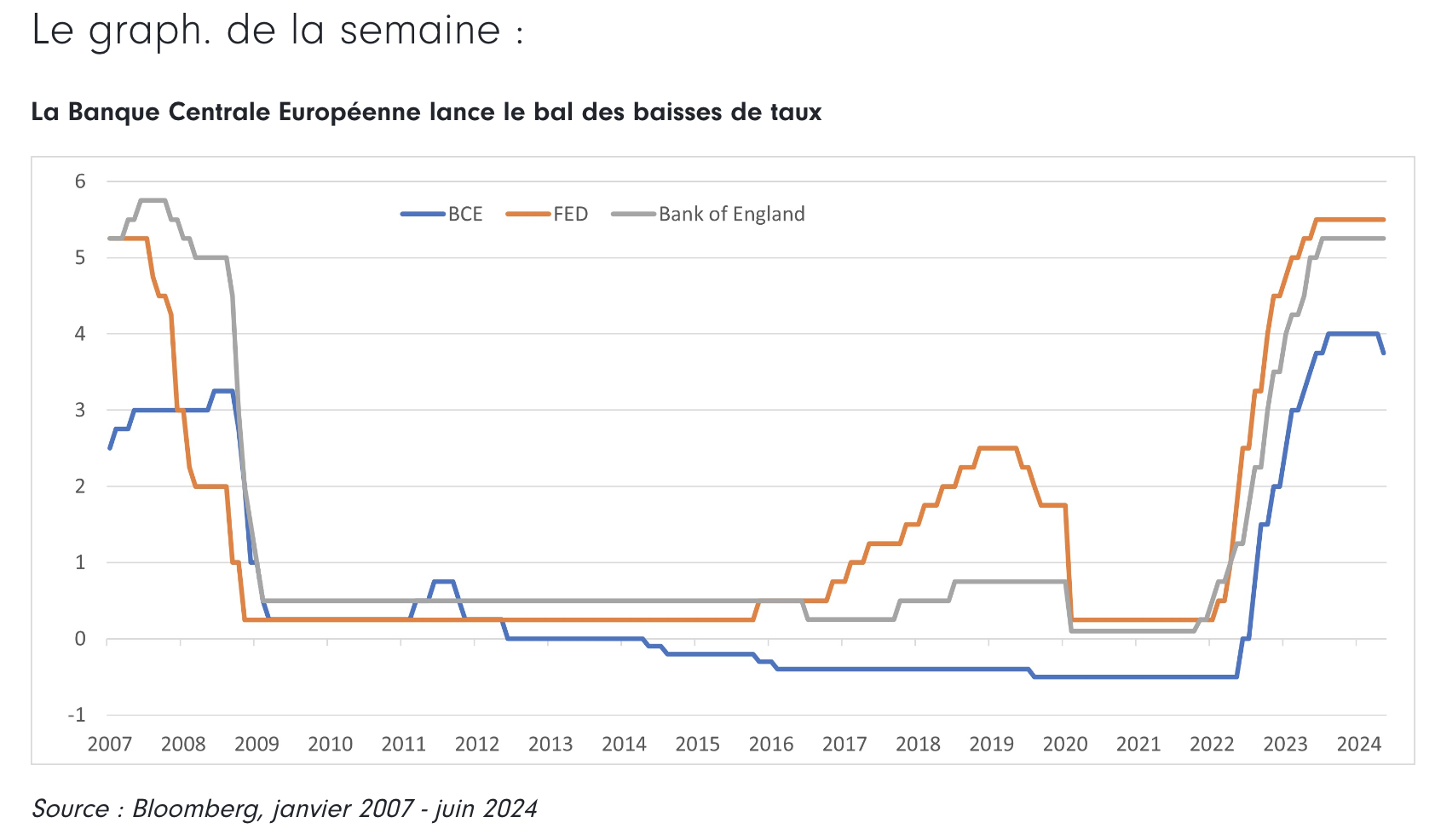

L'affaire était tellement entendue qu'il ne fallait pas compter sur un quelconque effet de surprise. C'est donc dans une certaine indifférence que la BCE a annoncé, jeudi dernier, avoir amorcé une phase d'assouplissement. Un nouveau cycle marqué par une baisse de 25 pb des taux d'intérêt des opérations principales de refinancement, de facilité de prêt marginal et de facilité de dépôt. Pour les marchés, ce devait être le premier jour du reste de leur vie. Par cette opération, l'instance met en effet de l'eau dans son vin monétaire pour la première fois depuis 2019. Surtout, elle acte la fin d'une période de restrictions financières entamée il y a près de deux ans, destinées à juguler la pandémie inflationniste post-Covid. Pour les acteurs économiques (ménages, entreprises, banques) comme pour les investisseurs, la délivrance d'une fin de confinement... Sans plus d'allégresse, toutefois. Car, à avoir été trop anticipé, le soulagement avait été largement consommé. Comme si Christine Lagarde était allée un peu trop vite en besogne en offrant trop tôt à chacun des gages de sa bonne volonté dovish .

Au point de se retrouver prisonnière d'un discours qui aurait sans doute mérité d'être nuancé à la lumière des indicateurs publiés ces derniers temps. À commencer par une inflation en rebond sur mai (IPC à 2,6 % et IPC core à 2,9 %). Mais encore, la semaine passée, des premiers signes de reprise de l'activité dans le secteur privé (PMI composite-S&P Global à 52,2) en Europe. Et, désormais, se pose la question suivante : la présidente de la BCE n'a-t-elle pas confondu vitesse et précipitation ? S'il est encore trop tôt pour le dire, les mois à venir y apporteront une réponse. Avec la perspective que la baisse de la semaine dernière soit la première et la dernière depuis et avant un bon bout de temps. Car le tournant dovish censé faire repartir l'économie européenne sur un bon pied de croissance alors qu'elle semble déjà retrouver un brin d'élan, pourrait aussi faire remonter la fièvre inflationniste. Avec le risque - peu probable aujourd'hui - qu'une reprise non contrôlée du phénomène n'incite finalement Francfort à opérer, comme ce fut déjà le cas par le passé, une volte-face monétaire.