Retour Vers le Futur

Amplegest : nous y sommes…

Nous y sommes… Passés les derniers feux du mois de juin, l’heure est venue de dresser le bilan du 1er Semestre 2026 pour les marchés obligataires. Nous nous plierons donc dans les lignes qui suivent à cet exercice attendu, avant d’ouvrir sur les évolutions du positionnement de nos fonds flexibles – et au premier chef Octo Crédit Value - en amont de la saison estivale.

Par Mathieu Cron, Gérant Obligataire

Si l’on demandait aux investisseurs de résumer en un mot le comportement des marchés de crédit dans leur diversité, il y a fort à parier qu’il relèverait de la courte liste suivante : résilience, résistance, imperméabilité, inoxydabilité… face aux multiples assauts d’une « perma-crise(1) » toujours plus installée, toujours plus prégnante.

Et il n’y a là rien de plus normal, dans la mesure où, passées quelques réactions épidermiques (sinon fugaces) face à la matérialisation brutale d’un certain nombre de périls qui en d’autres temps auraient pu/dû s’avérer létaux :

- Périls géopolitiques multiples, du Venezuela au Moyen Orient ;

- Mouvements de panique sur certains segments du crédit privé ;

- Remise en question profonde des modèles de croissance traditionnels, tout autant que des réalités qui ont façonné les différents secteurs économiques au cours des dernières décennies ;

- Et, en toute fin de période, matérialisation des réalités du changement climatique…

les spreads de crédit ont tôt fait de reprendre leur course au resserrement :

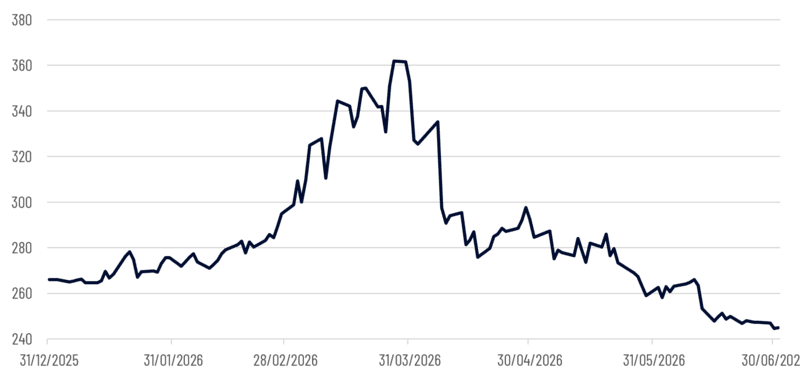

A tel point d’ailleurs, qu’alors même qu’aucun point final n’a été apporté au conflit iranien et que le détroit d’Ormuz est toujours (n’en déplaise au locataire de la Maison blanche) largement fermé, les spreads de crédit restent toujours globalement serrés, les spreads High Yield (matérialisés par les niveaux de l’iTraxx X-Over) clôturant même la période à des niveaux plus serrés qu’avant le déclenchement du conflit iranien (et ce même en ignorant les effets du roll défavorable des indices en mars 2026 cf. graphiques ci-dessous).

EVOLUTION DES SPREADS SENIOR CORPORATE & FINANCIERES

Sources: IHS Markit, Amplegest

EVOLUTION DU X-OVER ENTRE JANV-JUIN 2026

Sources: IHS Markit, Amplegest

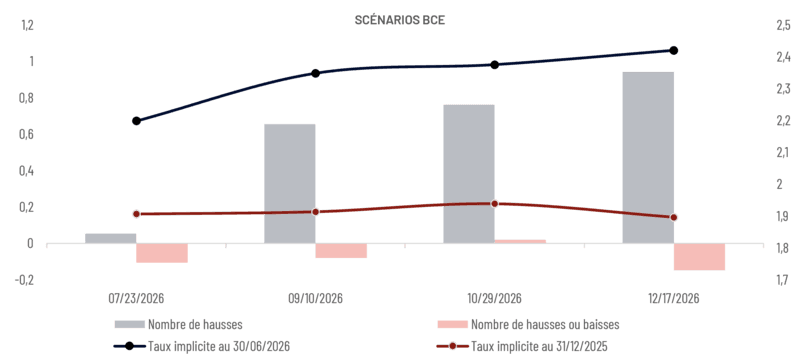

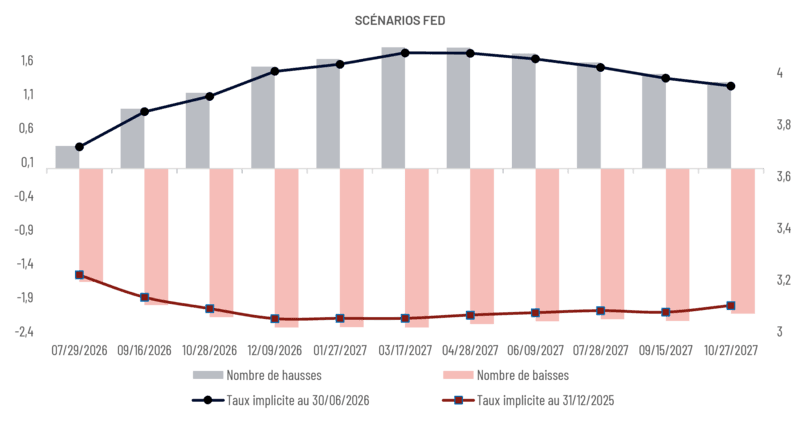

Evaluée à l’aune de ce seul premier semestre, 2026 s’inscrit en d’autres termes, parfaitement dans la continuité de 2025 : porté par l’appétit des investisseurs pour des rendements absolus toujours solides et un environnement global de liquidité surabondante, le crédit (tous segments confondus, i.e. y compris le crédit émergent) poursuit sa course positive, pendant que les taux (souverains) ont continué à cristalliser – seuls - l’essentiel des inquiétudes des investisseurs, et à encaisser – seuls - les évolutions des scénarios d’inflation et de politique monétaire qui ont traversé les marchés depuis le début de cette année (cf. graphique ci-dessous).

EVOLUTION DES SCENARIOS DE TAUX BCE & FED DEPUIS JANVIER 2026

Sources: Bloomberg, Amplegest

Sources: Bloomberg, Amplegest

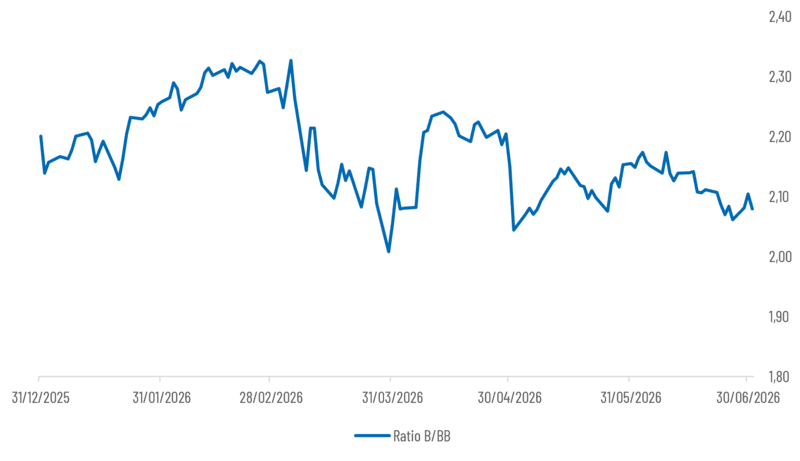

Certes, comme toutes les approches synthétiques, un tel résumé pourrait se voir reprocher son caractère éminemment simplificateur, notamment en regard des différents courants de profondeur qui traversent plus particulièrement le segment High Yield. Mais, même s’il est certain que ce segment apparaît aujourd’hui, sous la surface lisse présentée plus haut, bien plus disloqué que ne saurait l’être le segment IG, sur lequel l’heure est à l’indifférenciation la plus complète (cf. graphique ci-dessous), il serait pour le moins précipité de l’interpréter sous l’angle d’une remontée de l’aversion au risque des investisseurs plutôt que :

- comme une traduction d’une intolérance accrue des investisseurs (au vu des valorisations) à toute déviation idiosyncrasique marquée (par rapport à des scénarios sectoriels consensuels)

- ou encore le reflet de questionnements qui ont pu nourrir la volatilité des marchés actions de part et d’autre de l’Atlantique depuis le début de l’année (un aspect dont la performance des acteurs de l’industrie des logiciels au cours des derniers mois rend parfaitement compte).

EVOLUTION DES SPREADS BB VS B DEPUIS DEBUT 2026

Sources: IHS Markit, Amplegest

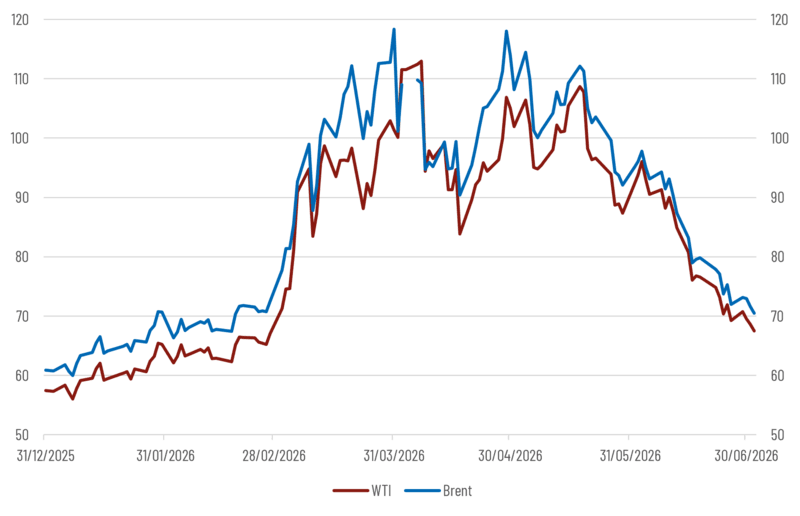

Et ce d’autant plus qu’au-delà même des marchés qui nous occupent directement, la sphère financière ne nous a rien mieux montré au cours des derniers mois, que sa capacité à entretenir un optimisme forcené, à se détourner de ses inquiétudes les plus marquées en des temps records (fût-ce en accordant du crédit au plus douteux des oracles). Un phénomène dont l’évolution récente des cours du brut offre certainement l’un des exemples les plus saisissants : alors même que l’étranglement du détroit d’Ormuz est loin d’avoir été desserré et que l’Agence internationale de l’Energie n’a cessé de répéter que le choc induit par ce blocage mettrait de nombreux mois à se résorber (cf. notamment sur ce point l’Hebdo Crédit du 22 mai 2026), les cours du brut ont retrouvé des niveaux comparables à ce qu’ils étaient avant le déclenchement du conflit iranien (ce qui, vous en conviendrez je l’espère, reste pour l’heure largement prématuré, même si l’on peut anticiper de l’affaiblissement récent de l’OPEP(2) tout autant que du regain d’intérêt récent pour les sources d’énergie non-fossile, une surabondance de produits pétroliers à moyen terme).

EVOLUTION DES COURS DU BRENT & WTI DEPUIS JANVIER 2026

Sources: IHS Markit, Amplegest

Face à cette réalité de marchés obstinément bien orientés, prompts à balayer d’un revers de manche tous les signaux, sinon alarmistes, du moins susceptibles d’affaiblir les scénarios les plus optimistes - qu’ils soient d’ordre géopolitique, macroéconomique ou sectoriels – en d’autres termes de primes de risques souvent réduite à peau de chagrin, comment se positionner ? Comment se positionner alors que la période récente nous a maintes fois montré à quel point la prudence pouvait s’avérer coûteuse ? Comment se positionner, alors qu’avec l’avancée de la période estivale, la liquidité immédiate des marchés va irrémédiablement se réduire ?

Comme évoqué brièvement dans l’Hebdo Crédit du 19 juin 2026 nous avons tenté de répondre à ces questions en faisant évoluer le positionnement de nos fonds flexibles – et en particulier Octo Crédit Value de la façon suivante :

- Une augmentation de la duration moyenne de nos positions, étant entendu que nous considérons que les scénarios de taux des marchés intègrent d’ores et déjà plus que largement les risques de hausse de taux à horizon 6 mois – ce d’autant : que les statistiques préliminaires d’inflation en Zone euro publiés le 1er juillet (3.2% vs. 3.7% attendus) devraient être (heureusement) de nature à calmer les ardeurs (les moins avisées) des faucons du Conseil des Gouverneurs de la BCE ; que la proximité des Mid-Terms nous incline à croire en un maintien prolongé des taux directeurs de la FED à leur niveau actuel (en dépit de la volonté manifeste de Kevin Warsh d’affirmer ses penchants les plus hawkish ;

- Une réduction de la part de nos positions financières à environ 40% du portefeuille, pour acter, non pas une détérioration des fondamentaux des banques européennes, mais la disparition de la prime offerte par les financières par rapport aux Corporates.

Dans la mesure où les institutions bancaires de la zone euro affichent aujourd’hui une solidité fondamentale inédite, et où le segment des AT1 offre encore quelques opportunités en dépit de ses performances sur les trois dernières années, nous avons dans le même temps choisi d’augmenter nos expositions à ce segment à 15% du portefeuille ;

- Sur la partie corporate, une rationalisation de nos positions/optimisation de leur rendement embarqué, sans préjudice de la notation moyenne/du risque embarqué du portefeuille.

Plus précisément, tout en accroissant la diversification géographique et sectorielle du fonds, fidèle à notre ADN Value, nous avons choisi de développer différentes poches spécifiques de risque corporate autour de quelques thématiques (par ordre d’importance) :

1. Une poche non-cyclique regroupant des émetteurs Utilities, Telco & du HealthCare ;

2. Une poche d’émetteurs miniers exposés à des trends structurels majeurs (i.e. exposés aux métaux critiques pour la transition énergétique et le développement de l’IA) ;

3. Une poche d’émetteurs exposés à la Chimie (en considération, non seulement du fait que ce secteur était l’un de ceux qui avaient le plus durement corrigé au cours des 12 derniers mois, mais que certains de ses segments étaient susceptibles de tirer avantage : 1. des disruptions provoquées par le conflit iranien ; 2. du développement malheureusement attendu de nouveaux épisodes El Niño sur la 2ème partie de l’année 2026.

Une évolution de positionnement dont nous serons heureux de vous présenter tout à la fois les détails, certains des émetteurs spécifiques et les résultats en termes de performances, lors de notre présentation de rentrée, le 10 Septembre 2026. Dans l’intervalle, toute l’équipe de gestion de la gamme Octo se joint à moi pour vous souhaiter une belle trêve estivale.

(1) Pour reprendre le terme choisi par l’équipe du Dictionnaire Collins pour caractériser l’année 2022.

(2) Entre décision des EAU de quitter l’organisation et plaidoyer de l’Irak pour une réévaluation à la hausse de ses quotas.

Les avis, opinions et perspectives exprimées dans ce document sont celles d’Amplegest, peuvent varier à tout moment et ne constituent pas un engagement de la part d’Amplegest. Elles sont à caractère purement informatif et ne constituent pas une offre, une recommandation ou un conseil en investissement. L’investissement sur les marchés présente un risque de perte en capital.

Avant tout investissement sur les marchés financiers, il convient de vous rapprocher de votre conseiller financier habituel. Cet article reflète une analyse à date et ne constitue pas une recommandation d'investissement. Les performances passées ne sont pas un indicateur fiable des performances futures. La Gamme obligataire Octo présente, notamment, un risque de perte en capital. Les risques du fonds peuvent être consultés dans le prospectus, disponible sur simple demande et sur le site : www.amplegest.com.